Occhio alla truffa del 60esimo anniversario Conad su WhatsApp: azienda ignara 14 Oct 6:46 AM (8 days ago)

Bisogna fare molta attenzione oggi 14 ottobre al ritorno della truffa sul 60esimo anniversario Conad, a quanto pare in circolazione tramite apposita catena WhatsApp. O in alternativa attraverso un SMS, come abbiamo avuto modo di constatare mesi fa attraverso un altro articolo pubblicato sul nostro magazine. Si tratta di un messaggio che ormai conosciamo benissimo, visto che la catena ci preannuncia un regalo in termini di buono sconto che sulla carta possiamo ottenere con estrema facilità, tramite il link che troviamo all’interno del testo. Ovviamente, le cose non stanno così.

Massima attenzione alla truffa del 60esimo anniversario Conad che su WhatsApp e via SMS

Come stanno le cose questo martedì? Ci sono segnalazioni da parte di utenti che hanno ricevuto messaggi che, a conti fatti, riportano alla ribalta la truffa del 60esimo anniversario Conad. Inutile dire che, come sempre avviene in circostanze simili, si prova a sfruttare al massimo il potenziale di WhatsApp. Nel momento in cui decidete di selezionare il link, verrete reindirizzati verso un questionario che ci darà la sensazione di aver conquistato il premio. Per ottenere il buono sconto, però, è indispensabile pagare una piccola somma.

A quel punto, alla potenziale vittima viene richiesto di inserire i dati della propria carta di credito. Facendolo, fornirete dati sensibili ai truffatori, con il serio rischio di ritrovarvi con il credito prosciugato nel giro di poche ore. Dunque, la truffa riguardante il finto 60esimo anniversario Conad che sta girando prevalentemente su WhatsApp non si materializza atterrando semplicemente nella pagina del questionario, ma inserendo dati di un conto o di una carta arrivati allo step finale.

Inutile dire che la minaccia sia più concreta soprattutto per coloro che hanno meno dimestichezza con questi pericoli. A prescindere da tutto, dobbiamo tenere gli occhi aperti con il ritorno della truffa incentrata sul finto 60esimo anniversario Conad su WhatsApp.

Il “finto anniversario Conad” si riferisce a una persistente e diffusa truffa online di tipo phishing, che sfrutta il nome e il logo della nota catena di supermercati per ingannare gli utenti. Questa frode circola attraverso vari canali, come SMS, email e soprattutto messaggi su WhatsApp, spesso con l’obiettivo di commemorare un presunto anniversario (ad esempio, il 60° compleanno di Conad).

Conad ha ripetutamente messo in guardia i propri clienti, sottolineando che non è coinvolta in queste operazioni fraudolente. L’azienda invita a ignorare e cancellare tali comunicazioni, e ricorda che le sue offerte ufficiali personalizzate inviate via email o SMS contengono sempre il numero della Carta Insieme del cliente.

%20100vw,%20150px%22%20/%3EState%20alla%20larga%20dal%20fantomatico%20anniversario%20Conad,%20tornato%20attuale%20in%20queste%20ore)

Tutte le limitazioni del nuovo bonus auto e requisiti sparsi 10 Sep 12:43 AM (last month)

Sono venuti a galla dettagli aggiuntivi per quanto concerne il nuovo bonus auto, in seguito al decreto che consente di ufficializzare alcuni dettagli cruciali. L’associazione dei consumatori Codacons ha sollevato forti critiche riguardo ai nuovi incentivi per l’acquisto di auto elettriche. Secondo il Codacons, le limitazioni imposte dal decreto rendono il bonus accessibile solo a una minoranza della popolazione, escludendo circa la metà dei cittadini.

Alcune criticità segnalate sul bonus auto

Inutile dire che il bonus auto non sia esente da osservazioni da parte di coloro che non sono convinti su alcuni dettagli oggi. Le principali critiche del bonus auto sono rivolte a due requisiti specifici:

1. Requisito di residenza

Per accedere agli incentivi, è necessario risiedere in una FUA (Functional Urban Area), ovvero in un’area urbana funzionale. Si tratta di un’area che comprende una grande città (con più di 50.000 abitanti) e i comuni limitrofi con un forte flusso di pendolarismo. Questo requisito, secondo l’associazione, taglia fuori gran parte della popolazione che vive al di fuori di queste zone, creando una disparità.

2. Requisito ISEE

Il bonus è riservato esclusivamente a persone fisiche con un ISEE (Indicatore della Situazione Economica Equivalente) pari o inferiore a 40.000 euro. In alternativa, abbiamo le microimprese, definite come aziende con meno di 10 dipendenti e un fatturato annuo o bilancio non superiore a 2 milioni di euro.

Il Codacons sostiene che, combinato con il vincolo della FUA, il tetto ISEE esclude la maggior parte dei consumatori. Di conseguenza, il contributo non riesce a raggiungere l’obiettivo di favorire una transizione ecologica su larga scala, ma si limita a un pubblico molto ristretto.

Gli incentivi per l’acquisto di veicoli elettrici variano in base a reddito e tipologia di acquirente. Per le persone fisiche, i bonus dipendono dall’ISEE (Indicatore della Situazione Economica Equivalente) e dalla residenza in una FUA (Functional Urban Area), ovvero un agglomerato di comuni con un centro urbano di almeno 50.000 abitanti e la relativa area di pendolarismo.

Per le persone fisiche la quota ammonta a 11.000 euro per chi risiede in una FUA e ha un ISEE pari o inferiore a 30.000 euro. Oppure 9.000 euro, per chi risiede in una FUA e ha un ISEE superiore a 30.000 euro, ma pari o inferiore a 40.000 euro.

Condizioni: L’incentivo è concesso a un solo membro per nucleo familiare. Per richiederlo, è necessario rottamare un veicolo a motore termico (fino a Euro 5) di cui si è il primo intestatario da almeno sei mesi. L’acquisto del nuovo veicolo deve avvenire contestualmente alla rottamazione.

Per le microimprese? Anche le microimprese con sede legale in una FUA possono beneficiare degli incentivi. Ogni azienda ha diritto a un massimo di due bonus. L’importo dell’agevolazione copre fino al 30% del costo del veicolo (IVA esclusa), con un tetto massimo del bonus auto pari a 20.000 euro per veicolo, nel rispetto della normativa “de minimis”.

%20100vw,%20150px%22%20/%3EAlcuni%20importanti%20dettagli%20da%20annotare%20a%20proposito%20del%20nuovo%20bonus%20auto)

Si potrà usare la Carta del docente su Amazon: selezione di prodotti probabile ad oggi 26 Aug 7:00 AM (last month)

Ci sono alcune informazioni specifiche che vanno portate all’attenzione di coloro che intendono utilizzare la carta del docente su Amazon, considerando il fatto che da settembre finalmente i docenti potranno utilizzare il credito previsto dalla legge. Già, perché tra un’incertezza e l’altra dovuta alla formazione del nuovo governo, in relazione ad aspetti che abbiamo già avuto modo di affrontare sul nostro magazine nei mesi scorsi, su tematiche del genere ci sono pochi dubbi. Proviamo a fare il punto della situazione, in modo che tutti possano farsi trovare pronti già nella giornata di oggi.

Chiarimenti vari sull’utilizzo della Carta del docente su Amazon: focus sulla selezione di prodotti disponibili da oggi

Alla luce di queste premesse, diventa molto importante mettere a fuoco alcune precisazioni a proposito della Carta del docente su Amazon. Se non altro perché da ieri pomeriggio risulta disponibile una selezione di prodotti che possono essere acquistati tramite il credito riaggiornato per tutti. Non dovete fare altro che accedere alla pagina principale dello store, messa a disposizione della categoria in questione, per poi recarvi nella sezione dedicata, a seconda della tipologia di prodotto che state cercando.

Così facendo, la ricerca all’interno dello store sarà caratterizzata da un filtro fondamentale per gli utenti interessati, restituendo solo quei prodotti per i quali è prevista l’applicazione del bonus contemplato nella carta del docente. Il sistema, andando avanti, vi consentirà in pochi secondi di generare una sorta di buono, indispensabile per non pagare al momento della chiusura dell’ordine. Più facile a dirsi a che a farsi, come potrete constatare seguendo il percorso indicato dalla pagina riportata in precedenza.

Insomma via libera all’acquisto di prodotti su Amazon tramite la carta del docente, alla luce dell’aggiornamento di ieri arrivato con qualche giorno di anticipo rispetto al termine di ottobre.

Dunque, la Carta del Docente è un bonus di 500 euro che il Ministero dell’Istruzione e del Merito (MIM) assegna annualmente ai docenti di ruolo delle scuole statali italiane, valido per l’aggiornamento e la formazione professionale. Tra le varie piattaforme su cui è possibile spendere questo bonus, Amazon rappresenta una delle opzioni più utilizzate e versatili, grazie alla sua vasta gamma di prodotti idonei.

Come funziona l’utilizzo su Amazon? L’uso della Carta del Docente su Amazon non avviene direttamente, ma tramite un processo di conversione del voucher generato sul portale ufficiale della Carta del Docente. A stretto giro avremo informazioni aggiuntive sui singoli prodotti acquistabili.

%20100vw,%20150px%22%20/%3EAbbiamo%20finalmente%20spunti%20aggiuntivi%20che%20possiamo%20valutare%20a%20proposito%20della%20Carta%20del%20docente)

Voci su sgravi fiscali per nuovi residenti in Sicilia: la situazione ad oggi 22 Jul 3:07 AM (3 months ago)

Si parla con insistenza di sgravi fiscali per nuovi residenti in Sicilia. L’isola si prepara a diventare un polo di attrazione per persone e aziende, grazie all’approvazione da parte del Consiglio dei Ministri di un decreto legislativo che consentirà alla Regione Siciliana di introdurre esenzioni, detrazioni e deduzioni fiscali. Questo provvedimento attua un accordo del 2021 tra Stato e Regione, volto a incentivare l’insediamento di cittadini e imprese, sia europei che extra-europei, sull’isola.

I rumors sugli sgravi fiscali per nuovi residenti in Sicilia

L’obiettivo primario di questa iniziativa è duplice: stimolare l’acquisto di immobili e il trasferimento di residenza in Sicilia e promuovere gli investimenti aziendali. Il Presidente della Regione Siciliana, Renato Schifani, ha accolto con entusiasmo la notizia, sottolineando come la norma permetterà di supportare “le fasce deboli e le nuove imprese siciliane”. Inoltre, ha evidenziato la possibilità di introdurre “agevolazioni fiscali per i pensionati non residenti che acquistano casa in Sicilia e vi trasferiscono la residenza, sulla scia del modello Portogallo”.

Il “Modello Portogallo” e le sue luci e ombre

Il riferimento al “modello Portogallo” è significativo. Fino al 2024, il Portogallo ha implementato un programma statale che offriva ampie agevolazioni fiscali agli stranieri che vi si trasferivano. Introdotto nel 2009 per mitigare gli effetti della crisi economica del 2008, il programma prevedeva:

Un’aliquota forfettaria del 20% sui redditi da professioni altamente specializzate (come medici, docenti universitari, architetti).

Un’aliquota fissa del 10% sulle pensioni, inizialmente esentate del tutto.

La detassazione completa dei redditi esteri già tassati nel paese d’origine.

In totale, oltre 89.000 persone hanno beneficiato di questo schema.

Tuttavia, nel 2023, il programma ha incontrato forti critiche a causa dell’impennata dei prezzi degli immobili e della crescente difficoltà per i residenti locali di trovare alloggi a prezzi accessibili. L’allora Primo Ministro portoghese, António Costa, ha quindi deciso di interrompere il programma, argomentando che le agevolazioni, pur avendo avuto senso in passato, stavano creando una “ingiustizia fiscale non giustificata” e contribuivano a “inflazionare il mercato immobiliare”.

I prossimi passi per la Sicilia

Il decreto legislativo, promosso dalla Premier Giorgia Meloni e dal Ministro per gli Affari Regionali e le Autonomie Roberto Calderoli, deve ora seguire l’iter burocratico: prima la firma del Presidente della Repubblica Sergio Mattarella, poi la pubblicazione in Gazzetta Ufficiale. Solo in seguito, la Regione Siciliana dovrà approvare le norme attuative che definiranno in dettaglio l’entità e le modalità di queste agevolazioni.

Al momento, non è ancora chiaro l’ammontare preciso degli sgravi, che dovrebbero comunque riguardare i tributi locali. Resta da vedere se la Sicilia riuscirà a implementare queste misure evitando le conseguenze negative sperimentate dal Portogallo e come l’iniziativa sarà accolta dai residenti attuali. Sarà fondamentale trovare un equilibrio tra l’attrattiva per nuovi residenti e investitori e la protezione del tessuto sociale ed economico esistente.

%20100vw,%20150px%22%20/%3EAlcuni%20dettagl%20riguardanti%20gli%20sgravi%20fiscali%20per%20nuovi%20residenti%20in%20Sicilia,%20di%20cui%20si%20parla%20tanto%20oggi)

I contro degli investimenti BTP Italia disponibili da fine mese 15 May 1:09 AM (5 months ago)

Si parla tanto degli investimenti BTP Italia disponibili qui da noi da fine maggio, ma oggi occorre un approfondimento anche sugli svantaggi e sugli aspetti meno esaltanti di questa scelta, stando a quanto riportato da diversi addetti ai lavori negli ultimi tempi.

Focus sugli investimenti BTP Italia disponibili da maggio 2025

Nonostante i benefici, i titoli indicizzati all’inflazione presentano anche degli svantaggi. Come spiega Nicolò Bragazza di Morningstar, questi titoli tendono a non offrire protezione durante le fasi recessive, poiché il timore di deflazione spinge gli investitori a preferire le obbligazioni tradizionali. Bragazza sottolinea quindi l’importanza di comprenderne appieno le caratteristiche per integrarle efficacemente in un portafoglio diversificato.

È fondamentale ricordare che, pur essendo legati all’inflazione, questi titoli rimangono obbligazioni e sono quindi esposti al rischio di tasso d’interesse. Ciò significa che il loro valore può diminuire in caso di aumento dei tassi di interesse, poiché le nuove emissioni offrirebbero cedole più competitive. Al contrario, il loro valore può aumentare quando i tassi di riferimento diminuiscono.

Bragazza suggerisce di valutare attentamente l’esposizione al rischio di tasso e, se necessario, optare per obbligazioni con scadenze più brevi per mitigarla. Infatti, i titoli con una “duration” inferiore sono meno sensibili alle variazioni dei tassi. Il BTP Italia in emissione a maggio, con una durata di sette anni, rientra nella categoria dei titoli di Stato a lunga scadenza, rendendo la sua sensibilità alle fluttuazioni dei tassi un aspetto da considerare.

Vantaggi e svantaggi rispetto a BTP Più e BTP Valore

A differenza del BTP Italia, il BTP Più e il BTP Valore offrono cedole predefinite, essendo titoli “nominali”. Il principale vantaggio del BTP Italia, come evidenzia Michele Morra di Moneyfarm, è la protezione che offre contro scenari di inflazione inattesa. Tuttavia, questa protezione ha un costo, che si traduce in cedole fisse iniziali più basse. Ad esempio, un BTP nominale con scadenza a 5 anni attualmente offre un rendimento superiore di circa l’1,2% rispetto a un BTP indicizzato al FOI. Pertanto, se l’inflazione in Italia dovesse superare l’1,2%, l’investitore in BTP Italia otterrebbe una performance migliore, altrimenti sarebbe stato più conveniente acquistare il BTP nominale.

Un ulteriore punto a favore del BTP Italia di maggio rispetto al BTP Più è il premio fedeltà dell’1% riservato agli investitori retail che acquistano il titolo all’emissione e lo mantengono fino alla scadenza. Di contro, il BTP Più offre la possibilità di ottenere il valore nominale anticipatamente rispetto alla scadenza, anche se il prezzo di mercato dovesse essere inferiore.

Infine, Morra ricorda che le cedole del BTP Italia non sono predeterminabili e vengono pagate semestralmente, mentre il BTP Più e il BTP Valore presentano cedole trimestrali calcolate con un meccanismo “step-up”, ovvero aumentano progressivamente nel tempo in base a tassi fissati all’emissione. Occhio, dunque, agli investimenti BTP Italia.

%20100vw,%20150px%22%20/%3EAlcuni%20fattori%20che%20dobbiamo%20considerare%20pi%C3%B9%20da%20vicino%20a%20proposito%20degli%20investimenti%20BTP%20Italia)

Tassi sui mutui, tendenze incoraggianti ad aprile 2025 15 Apr 2:18 AM (6 months ago)

Fondamentale oggi un approfondimento riguardante i tassi sui mutui, analizzando più da vicino alcune tendenze incoraggianti ad aprile 2025. Il mercato dei mutui italiano continua a mostrare segnali positivi nei primi tre mesi del 2025, beneficiando del trend di calo dei tassi d’interesse innescato dalle politiche della Banca Centrale Europea. Le sei riduzioni del costo del denaro avviate a giugno 2024 hanno avuto un impatto tangibile, soprattutto sui mutui a tasso variabile.

Novità riguardanti i tassi sui mutui: le tendenze che si sono rafforzate ad aprile 2025

Un esempio concreto è un mutuo ventennale da 140 mila euro, che ora comporta un risparmio di 100 euro al mese, per un totale di 22 mila euro. Il Tan medio dei mutui variabili è sceso di oltre un punto percentuale su base annua.

Il calo dei tassi d’interesse ha reso i mutui a tasso variabile significativamente più economici rispetto a un anno fa. A marzo 2025, il Tan medio per i mutui variabili a 20 e 30 anni è sceso al 3,14% dal 4,84% di marzo 2024. Questo si traduce, per un mutuo ventennale da 140.000 euro, in una rata mensile di 812 euro (rispetto ai 912 euro precedenti), con un risparmio totale di oltre 22.000 euro.

Attualmente, i mutui a tasso fisso rimangono leggermente più convenienti, con un Tan medio di marzo 2025 al 2,82% e una rata di 764 euro, generando un risparmio di quasi 15.000 euro rispetto al variabile sulla durata del finanziamento. Il Tan dei mutui fissi, legato all’inflazione, aveva già iniziato a diminuire a fine 2023, attestandosi intorno al 3% nella prima metà del 2024. A marzo 2024, la rata per un mutuo fisso con le stesse caratteristiche era di 778 euro (Tan 3,02%), 14 euro in più rispetto ad oggi, con una spesa complessiva superiore di circa 3.350 euro.

Attualmente, il tasso fisso rimane più conveniente del variabile per i mutui, sebbene il divario si stia restringendo progressivamente. Il tasso variabile continua la sua discesa, trainato dai tagli della BCE, mentre il tasso fisso si mantiene stabile. Negli ultimi 12 mesi, gli Euribor a 1 e 3 mesi (riferimenti per il variabile) sono diminuiti di oltre 150 punti base, scendendo a marzo 2025 sotto i valori degli Euris a 20 e 30 anni (riferimenti per il fisso) per la prima volta dal 2023. A fine marzo 2025, l’Euribor 1M era al 2,34% e l’Euribor 3M al 2,33%, mentre l’Irs 30Y si attestava al 2,64% e l’Irs 20Y al 2,77%, valori che si sono stabilizzati dopo un picco iniziale a marzo.

Oltre all’andamento degli indici di riferimento (Euribor e Euris/Irs), un elemento cruciale che determinerà i tassi finali dei mutui sarà lo spread applicato dalle banche. Attualmente, gli istituti di credito favoriscono il tasso fisso con uno spread mediamente inferiore rispetto al variabile. Tuttavia, in passato, la prassi era opposta, con le banche che applicavano un margine maggiore ai mutui a tasso fisso, percepiti come più rischiosi nel lungo periodo. Vedremo come evolveranno i tassi sui mutui nel corso del 2025.

%20100vw,%20150px%22%20/%3EAlcuni%20trend%20di%20mercato%20che%20potrebbero%20fare%20la%20differenza%20in%20questo%20momento%20storico)

Il lavoro povero limita la capacità di spesa: quali effetti per i tassi? 13 Mar 2:01 AM (7 months ago)

Il lavoro povero affligge in modo particolare i settori del commercio e del turismo, pilastri dell’economia italiana. Secondo un recente rapporto della Filcams Cgil, la retribuzione media giornaliera nel turismo (alloggio, ristorazione, agenzie di viaggio) si attesta a poco più di 60 euro lordi, ben al di sotto della media nazionale di 96 euro. Il settore della ristorazione, in particolare, registra le retribuzioni più basse. Anche il commercio si colloca al di sotto della media, con circa 87 euro lordi al giorno.

Il lavoro povero e possibili effetti per i tassi

Questa situazione, combinata con la forte stagionalità del settore, porta i lavoratori del turismo a guadagnare in media 11.000 euro all’anno, meno della metà dei 23.600 euro guadagnati da un lavoratore dipendente medio italiano.

Uno dei fattori che contribuiscono a queste basse retribuzioni è l’elevato ricorso a contratti part-time. Nel settore del turismo, il 52% dei lavoratori è impiegato con contratti part-time, rispetto al 27% della media nazionale. Nei servizi per edifici e paesaggio (pulizie e manutenzioni), la percentuale sale addirittura al 72%, mentre nel commercio si attesta al 38%.

Il settore del turismo è caratterizzato da una forte presenza femminile (53% dei dipendenti), e sono soprattutto le donne a essere impiegate con contratti part-time (circa 6 su 10). Anche nel commercio, il part-time è più diffuso tra le donne (55%) che tra gli uomini (22,9%).

Tuttavia, solo un terzo dei lavoratori sceglie il part-time volontariamente. Per la maggioranza, si tratta di una scelta imposta. Nel settore degli alberghi e ristoranti, la percentuale di part-time “imposto” raggiunge quasi il 70%.

La Filcams Cgil denuncia una situazione insostenibile, in cui migliaia di lavoratori faticano ad arrivare a fine mese nonostante un impiego. Il segretario generale della Filcams, Fabrizio Russo, sottolinea che questa condizione è il risultato di un modello produttivo che ha reso la precarietà la regola, con l’abuso del part-time involontario, dei contratti a tempo determinato, delle esternalizzazioni e degli appalti al ribasso.

La Filcams chiede interventi concreti, come l’applicazione dei contratti collettivi nazionali, il consolidamento dell’orario per chi lavora in modo discontinuo, maggiori tutele per i lavoratori stagionali e incentivi alle imprese legati alla qualità dell’occupazione. L’obiettivo è garantire che il lavoro sia sinonimo di stabilità e dignità, non di precarietà.

Queste proposte saranno al centro dell’evento organizzato dalla Filcams il 18 marzo a Roma per celebrare i 65 anni della Federazione. L’evento vedrà la partecipazione di ospiti come Gianrico Carofiglio, Serena Dandini, Riccardo Falcinelli, Stefano Massini, Michela Ponzone e Maurizio Landini, che offriranno una riflessione su lavoro, cultura e giustizia sociale. Inutile dire che il lavoro povero possa avere effetti a lungo termine sui tassi dei nostri acquisti più impegnativi, magari con misure ad hoc.

%20100vw,%20150px%22%20/%3ESpunti%20interessanti%20a%20proposito%20di%20un%20trend%20che%20inizia%20ad%20essere%20preoccupante)

Non aspettiamoci molto sul tagli dei tassi dalla Fed 13 Feb 1:46 AM (8 months ago)

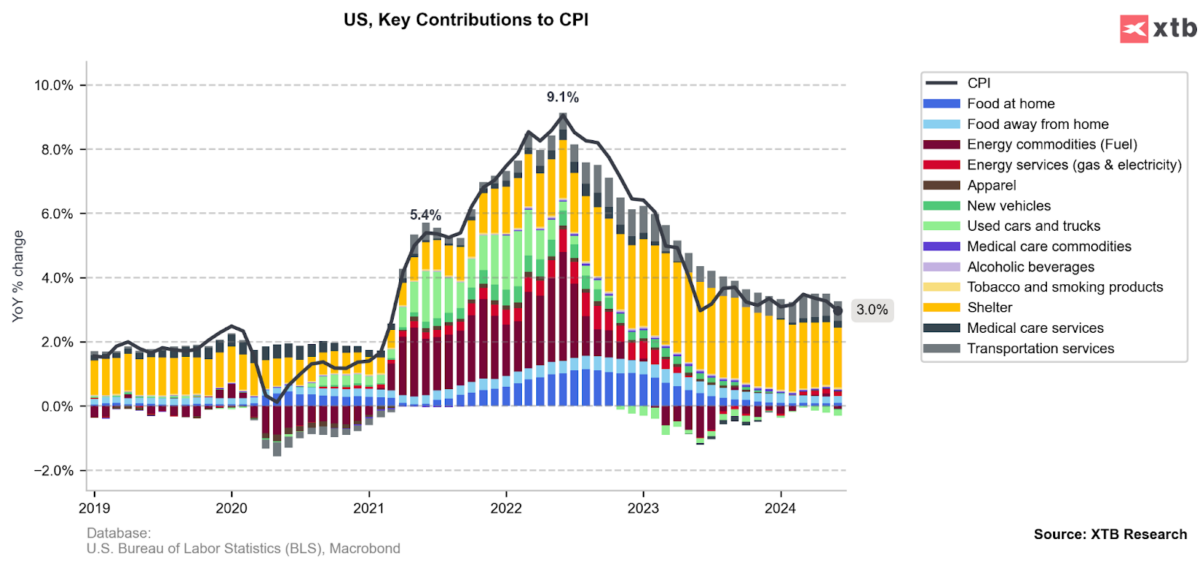

Meglio non illudersi troppo sul taglio dei tassi dalla Fed. L’inflazione negli Stati Uniti ha superato le aspettative a gennaio, raggiungendo il 3% secondo l’indice Cpi, rispetto al 2,9% previsto e al 2,7% registrato a dicembre. Anche il dato core, che esclude energia e cibo, ha registrato un aumento superiore alle previsioni, attestandosi al 3,3%. L’incremento mensile dei prezzi è stato dello 0,5%, superando le stime dello 0,3%.

L’impatto sui mercati e sulla politica monetaria in ottica taglio dei tassi

Questi dati hanno indotto gli operatori a rivedere le proprie aspettative sulla politica monetaria della Federal Reserve (Fed). I mercati monetari ora prevedono un solo taglio dei tassi di interesse nel corso dell’anno, anziché i due precedentemente scontati.

Le dichiarazioni del presidente della Fed

Il presidente della Fed, durante un’audizione alla Camera, ha riconosciuto i “grandi progressi” compiuti nella lotta all’inflazione, sottolineando però che l’obiettivo non è ancora stato raggiunto. Ha quindi ribadito la necessità di mantenere una politica restrittiva “per il momento”, aprendo alla possibilità di “aggiustare i tassi con i dazi”.

La cautela della Fed e le previsioni degli analisti

Il presidente della Fed ha confermato la cautela della banca centrale nel ridurre i tassi, sottolineando che, con una politica monetaria meno restrittiva e un’economia ancora solida, non c’è fretta di cambiare orientamento. La Fed ha ridotto i tassi dell’1% tra settembre e dicembre 2024, portandoli all’attuale forchetta 4,25-4,5%.

Per quanto riguarda l’andamento del Pil, il presidente della Fed ha confermato che l’attività economica continua a crescere a un “ritmo solido”, con un aumento del 2,5% nel 2024, trainato dai consumi. Il mercato del lavoro, ha aggiunto, “rimane solido e sembra essersi stabilizzato”, senza generare “significative pressioni inflazionistiche”.

Gli analisti di Capital Economics ritengono che la Fed manterrà i tassi invariati nel 2025, poiché i dazi “probabilmente manterranno l’inflazione core vicina o superiore al 3% quest’anno”. Per Ing, i “potenziali dazi aggiungono un rischio di rialzo all’inflazione nei prossimi trimestri”, ma ci sono segnali incoraggianti di un rallentamento dei costi degli alloggi nel corso del 2025. Goldman Sachs Asset Management ha osservato che i dati sull’inflazione e sul mercato del lavoro rafforzeranno “l’approccio cauto” della Fed sui tassi, che “per il momento rimarrà in modalità wait-and-see”.

%20100vw,%20150px%22%20/%3EArrivano%20dati%20che%20riportano%20tutti%20coi%20piedi%20per%20terra%20in%20questa%20fase)

Previsioni sulle carte di credito che verranno usate di più nel 2025 7 Jan 1:06 AM (9 months ago)

Lecito oggi porsi delle domande sulle carte di credito che verranno usate di più nel 2025. Le carte di credito sono in continua evoluzione, e il 2025 si prospetta un anno ricco di novità e tendenze interessanti. Ecco alcune previsioni sulle carte di credito che potrebbero dominare il mercato.

Le ultime sulle carte di credito che verranno usate di più nel 2025

Carte di credito virtuali e digitali

Tra le carte di credito che verranno usate di più nel 2025 abbiamo in primis quelle che prevedono integrazione con i wallet digitali. Sempre più carte di credito saranno integrate direttamente nelle app dei wallet digitali come Apple Pay, Google Pay e Samsung Pay, facilitando i pagamenti contactless e veloci.

Ci saranno poi le carte usa e getta. Si diffonderanno le carte di credito virtuali usa e getta, generate per acquisti specifici online, garantendo una maggiore sicurezza. Occhio anche alla tokenizzazione dei pagamenti. La tokenizzazione, ovvero la sostituzione dei dati della carta reale con un codice univoco, diventerà lo standard per proteggere le informazioni sensibili durante le transazioni.

Carte di credito con funzionalità avanzate

Carte con cashback personalizzato: Le carte di credito offriranno programmi di cashback sempre più personalizzati, basati sulle abitudini di spesa dei singoli utenti.

Carte con integrazione con i programmi fedeltà: Le carte di credito saranno integrate con i programmi fedeltà delle aziende, permettendo di accumulare punti e ottenere sconti più facilmente.

Carte con funzionalità di pagamento dilazionato: Si diffonderanno le carte di credito che offrono la possibilità di pagare gli acquisti in più rate, senza interessi o con tassi agevolati.

Carte di credito sostenibili

Tra le carte di credito sostenibili per l’ambiente, abbiamo quelle realizzate con materiali eco-sostenibili. Sempre più emittenti di carte di credito sceglieranno materiali riciclati o biodegradabili per la produzione delle carte fisiche. Da osservare anche le carte legate a iniziative di sostenibilità. Le carte di credito saranno associate a progetti di compensazione delle emissioni di CO2 o di sostegno a iniziative ambientali.

Occhio, infine, alle carte di credito per nicchie specifiche, come quelle per i giovani. Verranno lanciate carte di credito pensate specificamente per le esigenze dei giovani, con funzionalità come il controllo dei genitori sui limiti di spesa e offerte dedicate.

Previste anche carte di credito per i viaggiatori frequenti. Le carte di credito per i viaggiatori frequenti offriranno assicurazioni di viaggio complete, accesso a lounge aeroportuali e programmi di accumulo di miglia aeree.

Quali saranno le carte di credito più usate nel 2025?

È difficile fare previsioni precise, ma è probabile che le carte di credito di maggior successo saranno quelle che offriranno un’esperienza utente più completa e personalizzata, combinando funzionalità innovative con un alto livello di sicurezza.

Il mondo delle carte di credito è in continua evoluzione, e il 2025 si preannuncia un anno di grandi cambiamenti. Le carte di credito del futuro saranno sempre più digitali, personalizzate e sostenibili, offrendo agli utenti un’esperienza di pagamento sempre più semplice e sicura.

%20100vw,%20150px%22%20/%3EIndicazioni%20interessanti%20per%20gli%20utenti%20che%20intendono%20comprendere%20quali%20carte%20saranno%20pi%C3%B9%20calde%20il%20prossimo%20anno)

Gli asiatici hanno speso mezzo trilione di dollari in più rispetto a europei e americani per PC e smartphone 1 Oct 2024 12:49 AM (last year)

Quando si tratta di vendite di smartphone e PC, nessun mercato è nemmeno vicino all’Asia. Grazie alla sua enorme popolazione di oltre 4,6 miliardi di persone, la regione è in cima alla classifica mondiale dei maggiori spendaccioni per i dispositivi da anni. Nel 2024, si prevede che gli asiatici spenderanno quasi 325 miliardi di $ in smartphone e PC, il 47% del totale mondiale e 100 miliardi di $ in più rispetto ad americani ed europei messi insieme. La differenza di vendite quinquennale è ancora più scioccante.

Secondo i dati presentati da Stocklytics.com, gli asiatici hanno speso quasi 2 trilioni di $ in PC e smartphone dal 2019, ovvero mezzo trilione di dollari in più rispetto a europei e americani messi insieme.

Gli asiatici hanno speso 3 volte di più per gli smartphone che per i PC

Sebbene l’Asia sia il leader mondiale indiscusso nelle vendite di PC e smartphone, i ricavi quinquennali delle vendite dei due mercati mostrano tendenze piuttosto diverse. Secondo un sondaggio di Statista Market Insights, le vendite di smartphone hanno generato 1,4 trilioni di dollari, ovvero circa il 70% della spesa totale della regione per i dispositivi dal 2019. Inoltre, le vendite totali di smartphone quinquennali sono tre volte superiori a quelle del segmento PC, che ha incassato 547 miliardi di dollari tra il 2019 e il 2024.

Questa enorme differenza di vendite non sorprende, considerando che l’Asia ospita alcuni dei mercati di smartphone più grandi e in più rapida crescita, tra cui Cina, India, Asia sud-orientale e Corea del Sud, e la maggior parte della loro popolazione può permettersi uno smartphone, il che non è necessariamente il caso di un PC.

Le statistiche mostrano che le vendite di PC nella regione vanno da dispositivi di fascia alta in mercati maturi come Cina, Giappone e Corea del Sud a sistemi entry-level accessibili in mercati emergenti e in crescita come India, Indonesia, Vietnam, Thailandia e Filippine. In questi paesi, la crescente popolazione della classe media e la crescente domanda di informatica nell’istruzione e nelle piccole imprese hanno appena iniziato ad alimentare le vendite di PC.

Di conseguenza, il fatturato annuo delle vendite nel segmento PC è aumentato in modo significativo negli ultimi cinque anni, mentre le vendite di smartphone sono diminuite. Secondo Statista, si prevede che il segmento asiatico dei PC incasserà 92 miliardi di $ nel 2024, ovvero 11 miliardi di $ in più rispetto a cinque anni fa. Al contrario, le vendite annuali di smartphone nella regione sono crollate di ben 18 miliardi di $ in questo periodo, passando da 249 miliardi di $ a 231 miliardi di $.

La spesa totale aumenterà di 1,7 trilioni di $ entro il 2028

Sebbene le vendite di smartphone in Asia siano state in una spirale discendente, ciò cambierà negli anni successivi. Secondo Statista, gli asiatici spenderanno altri 1,7 trilioni di $ in dispositivi entro il 2028 e la maggior parte di quel valore deriverà dalle vendite di smartphone.

Le statistiche mostrano che il fatturato annuo delle vendite di smartphone nella regione crescerà di un considerevole 23% e raggiungerà i 287 miliardi di $ entro il 2028, aiutando la spesa quadriennale a raggiungere la cifra esorbitante di 1,32 trilioni di $. Il segmento PC asiatico vedrà una crescita del fatturato annuo molto più piccola del 13% e circa 400 miliardi di $ di spesa totale entro il 2028.

I dati di Statista hanno anche mostrato che il 48% della spesa globale per PC e smartphone nei prossimi quattro anni deriverà dall’Asia. Europa e Stati Uniti seguono con quote molto più piccole, rispettivamente del 17% e del 15%.

%20100vw,%20150px%22%20/%3EUn%20trend%20di%20mercato%20interessante%20per%20coloro%20che%20seguono%20da%20vicino%20il%20mercato%20degli%20smartphone)